На примере можно рассмотреть, как изменяется кбм при ДТП. У автолюбителя с пятым классом, будет ОСАГО удорожание после ДТП при наличии только одной аварии. Кбм измениться с 0,9 до 1. Вообще, этот параметр может варьироваться от 0,5 до 2,45. Он привязан не к транспортному средству, а к конкретному человеку, управляющему им.

При расчете стоимости полиса обязательного страхования автотранспортных средств применяются базовые тарифы, установленные государством и коэффициенты, способные как снизить стоимость автогражданки, так и увеличить ее.

Наиболее непонятным коэффициентом является Кбм (коэффициент бонус-малус), который характеризует дисциплинированность водителей.

Что это такое

Коэффициент бонус-малус — это своеобразная скидка на стоимость автогражданки, применяемая к водителю при условии безаварийной езды.

Отсюда и такое название. Бонус предоставляется при условии отсутствия дорожных аварий в период действия страхового договора.

Исключением являются ДТП, в которых установлена вина иного водителя. Малус — увеличение коэффициента в зависимости от количества столкновений с установленной виной конкретного водителя.

При условии безаварийности ежегодная скидка на ОСАГО составляет 5% от стоимости полиса. Наряду с этим при наличии аварий коэффициент может увеличить стоимость следующего полиса на 145%, то есть Кбм=2,45.

Среди иных коэффициентов, способных увеличить стоимость ОСАГО можно выделить (Указание банка России от 19.09.2014 г.):

- Кт — коэффициент, зависящий от региона регистрации страхуемого автотранспортного средства. В больших городах с высоким уровнем аварийности достигается максимальное значение Кт, равное 2,1. При регистрации автомашины в малых населенных пунктах значение коэффициента может достигать 0,6;

- Квс — параметр, отражающий зависимость возраста и стажа водителя. Максимальное значение 1,8 достигается при условии, что возраст человека менее 22 лет, а его стаж менее 3 лет. Минимальное значение Квс=1 получается при полностью противоположных параметрах (возраст более 22 лет и стаж более 3 лет);

- увеличить стоимость автогражданки может коэффициент Ко, который применяется при оформлении страховки с неограниченным списком водителей. В этой ситуации Ко=1,8;

- Км — коэффициент, зависящий от мощности автомашины. Значение параметра находится в пределах 0,6 (до 50л.с.) — 1,6 (более 150 л.с.);

- Кн — коэффициент нарушений. Значение 1,5 применяется для граждан, которые в период действия автогражданки существенно нарушали правила заключенного при покупке полиса страхового договора. В иных случаях значение Кн принимается равным 1.

Все рассмотренные коэффициенты являются зависимыми от определенных обстоятельств. Исключение составляет параметр бонус-малус, значение которого водитель может изменить своим поведением на дороге и внимательностью к дорожной ситуации. Поэтому далее в статье речь пойдет именно о параметре Кбм.

Как применяется

Страховыми компаниями для подсчета цены на полис обязательного страхования применяется единая формула, в которой базовый тариф умножается поочередно на каждый предусмотренный законом коэффициент.

В связи с этим любой коэффициент может:

- увеличить цену, если его значение составляет более 1;

- уменьшить стоимость при значении коэффициента менее 1;

- оставить цену неизменной, если значение параметра принимается равным 1.

При расчете стоимости автогражданки через онлайн калькулятор, например, представленный на сайте РСА, для определения значения коэффициентов требуется ввод соответствующих параметров:

- тип автотранспортного средства и мощность его двигателя;

- срок страхового договора (обычно составляет 1 год за исключением случаев, предусмотренных законом) и период предполагаемого использования автотранспорта;

- класс водителя;

- регион регистрации машины;

- возраст и стаж лиц, допущенных собственником к эксплуатации страхуемого автомобиля.

На основании веденных данных можно:

- проверить правильность применения коэффициентов;

- определить стоимость страхового полиса по закону.

Стоимость страховки варьируется в зависимости от выбранной страховой компании, так как законодательно для базового тарифа установлен конкретный коридор. Например, для легковых автомашин, принадлежащих физическим лицам, тариф составляет 3432 — 4118 рублей

Таблица

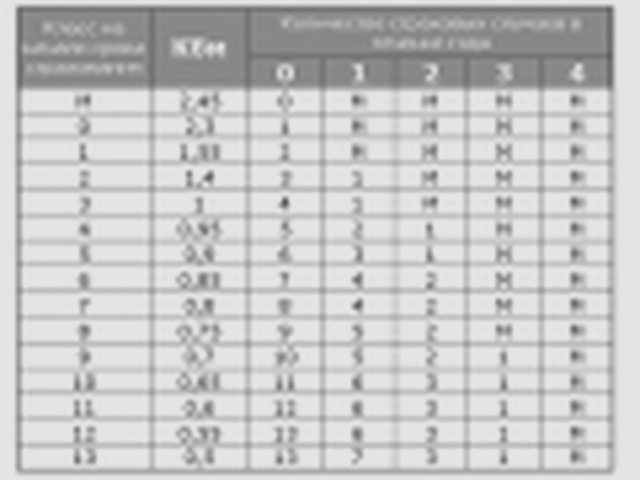

Коэффициент бонус-малус определяется по специально разработанной таблице на основании класса, присвоенного водителю на начало страхового периода.

Чтобы воспользоваться таблицей для самостоятельно расчета Кбм необходимо:

- вычислить какой год оформляется автогражданка;

- определить количество страховых случаев за каждый страховой период.

При оформлении ОСАГО впервые каждому водителю присваивается 3 класс и соответствующее значение параметра бонус-малус (равно 1).

Если в течение первого года человек не становился виновником дорожных аварий и не обращался за получением страховых выплат, то на начало следующего страхового периода ему присваивается класс 4 и значение Кбм уменьшается на 5%.

Если в течение страхового периода было одно ДТП с установленной виновностью собственника автогражданки, то на следующий год водительский класс будет равен 1, а значение Кбм — 1,55, то есть стоимость страхового полиса увеличится на 55% и так далее.

Следует учесть, что повышающий коэффициент ОСАГ после ДТП, если не виноват владелец полиса, не применяется.

Стоимость КАСКО на мотоцикл показана в статье: КАСКО на мотоцикл.

Стоимость КАСКО на мотоцикл показана в статье: КАСКО на мотоцикл.

Как купить Грин карту в Альфастраховании онлайн, читайте здесь.

Сколько действует повышающий коэффициент ОСАГО после ДТП

Стандартно автогражданка оформляется сроком на 1 год. Исключения составляют случаи, когда:

- необходимо оформить полис на автомашину, зарегистрированную на территории иного государства и временно эксплуатируемую в России. Оформление ДТП? ОСАГО оформляется на период использования автомобиля на территории РФ. Минимальный срок такого договора составляет 5 дней;

- приобретенный автомобиль требуется поставить на учет в ином регионе РФ.

Аналогичная ситуация складывается при необходимости получения диагностической карты в ином регионе. Максимальный срок договора обязательного страхования составляет 20 дней.

Следовательно, повышающий (понижающий) коэффициент бонус-малус, применяемый при расчете цены автогражданки, действует 1 год, так как:

- применяется исключительно для граждан РФ;

- не используется при оформлении ОСАГО на период транспортировки автотранспортного средства.

Как меняется после ДТП

Увеличение коэффициента бонус-малус при виновности в дорожном происшествии происходит в соответствии с представленной выше таблицей. В среднем к стоимости полиса прибавляет 10% — 30%.

Например, водитель, имеющий 5 класс, при одной аварии в период страхования получит прибавление в стоимости на 10%, то есть его коэффициент увеличится с показателя 0,9 до 1.

Водитель с классом 12 при единичном обращении в страховую компанию на следующий год попадет в 6 класс и его Кбм увеличится с 0,55 до 0,85, то есть произойдет увеличение стоимости на 30%.

При наличии 2 и более обращений за страховыми выплатами по виновности владельца полиса значение коэффициента будет увеличиваться более сильно.

Например, с 7 класса:

| При двух ДТП | КБМ возрастет на 60% |

| При трех обращениях | КБМ увеличится на 75% |

| При 4 и более страховых случаях | Значение коэффициента возрастет на 165% |

Изменение при безаварийной езде

В отличие от увеличения повышающего коэффициента, которое происходит в зависимости от количества страховых случаев и классности водителя, уменьшение стоимости происходит равномерно.

За каждый год безаварийной езды автовладелец получает скидку на полис обязательного автострахования в размере 5%, не зависимо от его первоначального класса.

За 10 лет дисциплинированный водитель может добиться 50-ти процентного снижения стоимости автогражданки, что существенно сократит расходы на ее приобретение.

Как избежать увеличения цены полиса

До введения поправок в закон «Об ОСАГО» избежать применения повышающего коэффициента при расчете стоимости страхового полиса можно было несколькими законными способами:

- не включать в список допущенных к управлению водителей человека, по вине которого произошло увеличение цены. Например, к управлению допущены муж и жена. По вине жены в предшествующий период произошло дорожное столкновение;

Если в следующий полис супругу не вписывать, то коэффициент бонус-малус будет рассчитываться только на основании данных об одном из супругов. Однако такой способ приведет к невозможности супруге целый год управлять автомобилем, а через год ей будет присвоен класс 3.

- сменить страховую компанию. При смене страховщика предоставлять данные о предыдущих страховых договорах не требовалось. Виновник ДТП? На вновь обратившегося водителя распространялся 3 класс и Кбм=1. Однако такое действие не всегда приводило к оптимальному решению, так как водители с 6 класса и выше при одном дорожном происшествии все равно имеют право на небольшую скидку.

В настоящее время такой способ не допустим. При смене страховой компании автовладелец обязан предоставить данные о всех допущенных водителях, кроме этого узнать Кбм человека можно по базе РСА (для этого потребуются ФИО, дата рождения и реквизиты водительских прав, а эти данные указываются в страховом договоре и непосредственно в полисе).

Предоставление ложной информации или недостаточность документов служат причиной для отказа в оформлении договора на обязательное страхование;

- оформить страховку с неограниченным количеством водителей. Следует учесть, что такой вид автогражданки рассчитывается с применением коэффициента Ко, который составляет 1,8. Следовательно, использование данного способа целесообразно, только в случае присвоения водителю класса 0 и М.

В настоящее время официально избежать повышающего коэффициента можно исключительно первым из вышеописанных способов.

Все остальные, при выявлении скрываемых обстоятельств, будут считаться мошенничеством и послужат поводом к досрочному расторжению страхового договора или приостановлению его действия до момента доплаты страховой суммы.

Стоит ли пользоваться способами снижения цены автогражданки — решать каждому человеку самостоятельно, учитывая все аспекты принятого решения.

Для подсчета цены полиса обязательного автострахования используется большое количество коэффициентов, которые зависят от множества различных факторов. Особое место занимает коэффициент бонус-малус, оценивающий классность водителя и его дисциплинированность.

Чем больше период безаварийной езды у человека, тем меньшее значение параметра применяется для расчета. Учитывать Кбм обязаны все страховые компании.

Каждый водитель может определить значение коэффициента самостоятельно, воспользовавшись представленной в статье таблицей и онлайн сервисом РСА.

Знание Кбм помогает человеку контролировать правильность расчетов, представляемых страховой компанией и при необходимости отстаивать свои интересы.

Условия программы антикризисное КАСКО рассматриваются в статье: антикризисное КАСКО.

Условия программы антикризисное КАСКО рассматриваются в статье: антикризисное КАСКО.

Размеры штрафов за просроченную страховку ОСАГО смотрите на странице.

Правила КАСКО в Тинькофф узнайте из информации.

Видео: Расчет ОСАГО — новые правила от Союза Страховщиков России

Все рассмотренные коэффициенты являются зависимыми от определенных обстоятельств. Исключение составляет параметр бонус-малус, значение которого водитель может изменить своим поведением на дороге и внимательностью к дорожной ситуации. Поэтому далее в статье речь пойдет именно о параметре Кбм.

Какой повышающий коэффициент ОСАГО после ДТП

При расчете стоимости полиса обязательного страхования автотранспортных средств применяются базовые тарифы, установленные государством и коэффициенты, способные как снизить стоимость автогражданки, так и увеличить ее.

Наиболее непонятным коэффициентом является Кбм (коэффициент бонус-малус), который характеризует дисциплинированность водителей.

Что это такое

Коэффициент бонус-малус – это своеобразная скидка на стоимость автогражданки, применяемая к водителю при условии безаварийной езды.

Отсюда и такое название. Бонус предоставляется при условии отсутствия дорожных аварий в период действия страхового договора.

Исключением являются ДТП, в которых установлена вина иного водителя. Малус – увеличение коэффициента в зависимости от количества столкновений с установленной виной конкретного водителя.

При условии безаварийности ежегодная скидка на ОСАГО составляет 5% от стоимости полиса. Наряду с этим при наличии аварий коэффициент может увеличить стоимость следующего полиса на 145%, то есть Кбм=2,45.

Среди иных коэффициентов, способных увеличить стоимость ОСАГО можно выделить (Указание банка России от 19.09.2014 г.):

Все рассмотренные коэффициенты являются зависимыми от определенных обстоятельств. Исключение составляет параметр бонус-малус, значение которого водитель может изменить своим поведением на дороге и внимательностью к дорожной ситуации. Поэтому далее в статье речь пойдет именно о параметре Кбм.

Как применяется

Страховыми компаниями для подсчета цены на полис обязательного страхования применяется единая формула, в которой базовый тариф умножается поочередно на каждый предусмотренный законом коэффициент.

В связи с этим любой коэффициент может:

- увеличить цену, если его значение составляет более 1;

- уменьшить стоимость при значении коэффициента менее 1;

- оставить цену неизменной, если значение параметра принимается равным 1.

При расчете стоимости автогражданки через онлайн калькулятор, например, представленный на сайте РСА, для определения значения коэффициентов требуется ввод соответствующих параметров:

- тип автотранспортного средства и мощность его двигателя;

- срок страхового договора (обычно составляет 1 год за исключением случаев, предусмотренных законом) и период предполагаемого использования автотранспорта;

- класс водителя;

- регион регистрации машины;

- возраст и стаж лиц, допущенных собственником к эксплуатации страхуемого автомобиля.

На основании веденных данных можно:

- проверить правильность применения коэффициентов;

Contents

- 1 Что это такое

- 2 Как применяется

- 3 Таблица

- 4 Сколько действует повышающий коэффициент ОСАГО после ДТП

- 5 Как меняется после ДТП

- 6 Изменение при безаварийной езде

- 7 Как избежать увеличения цены полиса

- 8 Видео: Расчет ОСАГО — новые правила от Союза Страховщиков России

- 9 Какой повышающий коэффициент ОСАГО после ДТП

- 10 Что это такое

- 11 Как применяется

Просто можно пропасть без вести. Подскажите Не меняют товар что делать?

Невижу причин отвечать тому кто потом вопросы и свои коменты подстирает. не поняли -и флаг вам в руки

Он может вполне себе самостоятельно стоять. . . и рядом с ним может остановиться кто угодно, шел человек, задумался и остановился. . . странный вопрос *пожала плечами*. . .

Странно то, что месяц назад везде кричали мы не делаем без страхования жизни, щас все кричат что мы жизнь не страхуем уже. . . и всё равно 5 тыс цена

Может мышь дорогу перебегала. Гранта чтоб избежать наезда ударила в тормоз. Водитель 13 и свидетель мышь не видели т. к. мышь маленькая с большего расстояния не заметная.

Да при чем здесь это?)) При чем здесь недоверие страховщикам и недействительный полис?) Вы всем говорите что он нудный, который задает вам вопрос?)

Собственник в больнице. Доверенность нотариальная. Подскажите Застраховать автомобиль через интернет осаго ресо?

Серега, с ОСАГО ничего. По КАСКО читайте правила страхования, возможно расторжение по собственному желанию с потерей будет 😉 хотя, если вам каско для банка, то можете то же ничего не делать.