При наступлении страхового случая потерпевшая сторона, согласно правилам ОСАГО, может рассчитывать на материальное возмещение полученного ущерба. Как получить компенсацию, и какие документы для этого необходимы, читайте далее.

Какие происшествия относятся

Выплата страхового возмещения производится пострадавшей стороне после получения страховой компанией письменного заявления и подтверждающих документов.

Прежде чем рассматривать правила составления и подачи заявления необходимо выяснить, какие ситуации считаются страховыми случаями.

Итак, страховой случай — это ситуация, возникшая вследствие использования автотранспорта, в результате которой причинен ущерб имуществу или здоровью пострадавшего.

Основными признаками наступления страхового случая являются:

- эксплуатация автомашины. Транспортное средство в момент причинения ущерба должно двигаться;

Если вред причинен не движимым автомобилем, например, при открытии двери на стоянке, то получить компенсацию ущерба не получится.

- в дорожном происшествии есть пострадавшая и виновная стороны, то есть авария произошла минимум между двумя автомобилями. Если вред транспортному средству причинен неустановленным лицом, то выплата компенсации не предусмотрена;

- наличие у водителей действующего страхового полиса. Если у одной из сторон отсутствует ОСАГО или срок действия страхового договора истек, то компенсацию ущерба можно взыскать исключительно в судебном порядке.

Перечень страховых случаев по ОСАГО действующим законом не предусмотрен. Свидетельство о регистрации транспортного средства? В каждой ситуации возможность выплаты страхового возмещения определяется индивидуально. Однако есть перечень ситуаций, при которых в выплате будет отказано.

К ним относятся (статья 6 закона «Об ОСАГО»):

- причинение ущерба автотранспортом, не указанным в страховом полисе;

- компенсация морального вреда и/или упущенной выгоды;

- причинение вреда в ходе проведения соревнований, учебной езды или испытаний;

- загрязнение окружающей среды;

- причинение ущерба грузом, который должен быть застрахован в индивидуальном порядке;

- вред здоровью граждан, работающих по трудовому договору и застрахованных отдельно;

- доказанная виновность водителя. На получение компенсации может рассчитывать исключительно пострадавшая сторона;

- причинение вреда при проведении погрузочно-разгрузочных работ;

- компенсация за повреждение антиквариата и иных уникальных изделий.

При наступлении страхового случая водитель обязан:

- немедленно остановиться. Если водитель покинул место дорожного происшествия, то страховка не будет выплачена. Исключениями являются ситуации, когда виновник аварии покинул места ДТП для доставки пострадавшего в больницу;

- оформить документы. Фиксация дорожного происшествия может осуществляться сотрудниками полиции или водителями самостоятельно. Составление европротокола возможно, если у обоих водителей есть страховки, в ДТП участвовало не более двух автомобилей, ущерб нанесен исключительно автотранспорту, стороны согласны с виновностью и суммой ущерба;

- предоставить документы о ДТП в страховую компанию. Для извещения страховщика о наступлении страхового случая законом отводится 7 дней. Однако данный параметр рекомендуется уточнить при покупке полиса.

Какие данные нужны

При заполнении заявления потребуется указать следующие данные:

- полное название страховой компании, в которую подается документ. Если дорожная авария оформлена европротоколом, то получить выплату можно в компании, с которой заключен страховой договор. В иных ситуациях заявление подается страховщику, заключившему договор с виновной стороной;

- ФИО или название юридического лица, являющегося пострадавшей стороной;

- адрес регистрации пострадавшего;

- ФИО доверенного лица и реквизиты доверенности, если заявителем является не собственник автомобиля;

- дата, время и место ДТП, в котором получен вред;

- вид полученного ущерба (вред нанесен имуществу или здоровью/жизни);

- обстоятельства аварии, которые могут иметь отношении к получению компенсации;

- каким образом авария была зафиксирована;

- данные об автомобиле виновника ДТП (марка, модель, регистрационный знак и так далее), а так же реквизиты автогражданки виновника;

- данные об имуществе потерпевшего, которому был причинен вред (марка и модель автотранспортного средства, государственный номерной знак, номер VIN и так далее);

- возможность предоставления пострадавшего автомобиля на экспертизу;

- дополнительные расходы пострадавшей стороны после дорожного происшествия (эвакуация, хранение и так далее);

- желаемый способ получения страховой выплаты.

Бланк

Бланк заявления можно получить в страховой компании или самостоятельно скачать здесь.

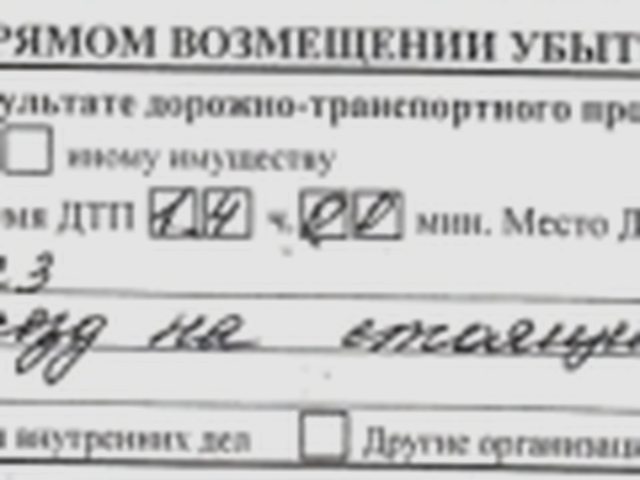

Образец заполнения заявления о страховом случае по ОСАГО

Например, заявление подается в компанию «Гута — Страхование» от Петрова Ивана Васильевича, проживающего в городе Москва.

ДТП произошло 25 мая 2011 года в районе 14 часов около дома №23 по улице Планетная. Виновник совершил наезд на стоящий автомобиль пострадавшего. Для оформления дорожного происшествия были вызваны сотрудники Госавтоинспекции.

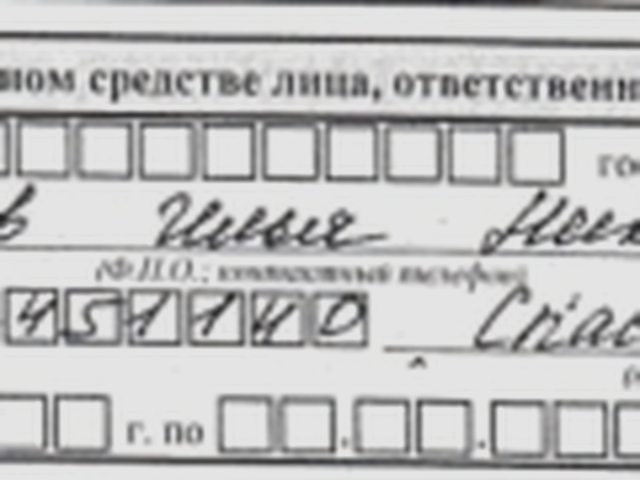

Ущерб причине Сидоровым Ильей Николаевичем, который управлял автомобилем Пежо. Страховой договор виновника заключен с компанией «Спасские ворота».

Вред причинен автомобилю Фольксваген, принадлежащему заявителю.

Пострадавший автомобиль может самостоятельно прибыть к месту проведения экспертизы по оценке ущерба. Дополнительных расходов нет.

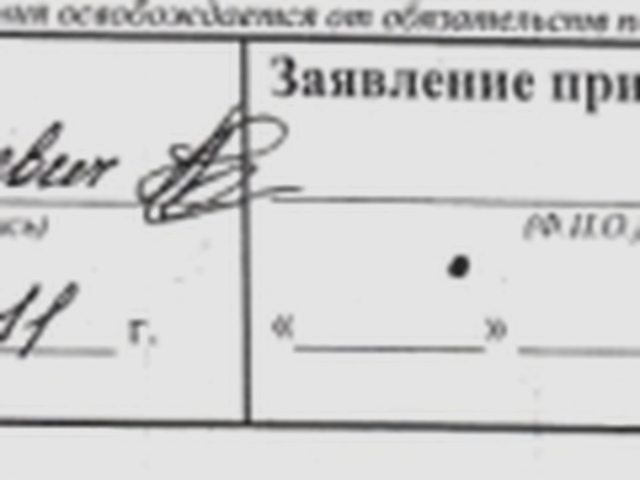

Заявление подписывается заявителем и сотрудником, который принимает документы для дальнейшего рассмотрения.

Где лучше оформить ОСАГО, рассказывается в статье: как оформить ОСАГО.

Где лучше оформить ОСАГО, рассказывается в статье: как оформить ОСАГО.

Какой штраф за отсутствие страховки ОСАГО на автомобиль в России, читайте здесь.

Какие документы приложить

К заявлению необходимо приложить все документы, подтверждающие дорожное происшествие и иные факторы.

В пакет прилагаемых документов входят (Правила обязательного автострахования пункт 3.10):

- заверенная копия паспорта водителя, обращающегося за страховой компенсацией. Паспорт может быть заверен нотариусом или сотрудником страховой компании, принимающей документы;

- если заявителем является лицо, действующее по доверенности, то предоставляются копия паспорта представителя и копия действующей доверенности;

- документы на транспортное средство (ПТС, свидетельство о регистрации, договор аренды/лизинга и так далее);

- банковские реквизиты получателя выплаты. Документ предоставляется в случае получения компенсации денежными средствами;

- согласие органов опеки, если страховая компенсация будет выплачиваться лицу, не достигшему 18-ти летнего возраста;

- справка о дорожной аварии, если ДТП оформлялось с привлечение сотрудников дорожной полиции;

- заполненное извещение, если на место аварии сотрудники ДПС не вызывались. Извещение должно быть подписано обоими участниками происшествия;

- копии постановления и протокола об административном правонарушении;

- отказ от возбуждения уголовного дела.

Если в результате дорожной аварии вред причинен здоровью пострадавшего, то дополнительно предоставляются (пункт 4.1 Правил ОСАГО):

- справка из скорой помощи, если пострадавшему была оказана помощь непосредственно на месте ДТП;

- медицинские документы из больницы, если пострадавший обратился за помощью самостоятельно;

- заключение медицинской комиссии, если пострадавший в какой-либо степени временно утратил трудоспособность.

Если в результате ДТП пострадавший скончался, то для получения компенсации потребуются (пункт 4.4.1):

- копия свидетельства о смерти;

- заявление, отражающее все сведения о семье погибшего, включая несовершеннолетних детей и детей инвалидов;

- свидетельства о рождении детей;

- справки из образовательных учреждений;

- справки из органов социальной защиты;

- документы, которые подтверждают расходы на погребение.

При взыскании возмещения по случаю утраченного дохода потерпевший предоставляет (пункт 4.2):

- медицинское заключение о нетрудоспособности;

- справку с места работы о среднем доходе.

При необходимости компенсации дополнительных расходов (например, на протезирование, покупку лекарственных препаратов, курс реабилитации и так далее) в страховую компанию предоставляются соответствующие документы (чеки по оплате, заключения медиков и так далее).

При отсутствии каких-либо документов страховая компания вправе отказать в компенсационной выплате.

Кому подавать

Заявление о страховой выплате подается:

- в страховую компанию, с которой был ранее заключен договор на обязательное автострахование, если ДТП оформлялось европротоколом;

- в страховую компанию виновника дорожной аварии, если авария оформлялась сотрудниками автоинспекции и вред причинен не только имуществу, но и здоровью потерпевшего лица.

Прямое возмещение ущерба (в «своей» страховой компании) не лишает пострадавшую сторону возможности получения компенсации за вред здоровью в компании виновника, если данный факт выявлен после получения страховой выплаты.

Сроки подачи и рассмотрения

О наступлении страхового случая необходимо известить страховую компанию в течение 7 дней, если иное правило не установлено страховым договором.

Известить страховщика можно:

- лично, обратившись в ближайший офис страховой организации;

- по телефону;

- через специальную форму, представленную на сайте компании.

После извещения страховщика о ДТП у пострадавшего есть 5 дней (при условии, что авария произошла в черте города) или 15 дней (если авария произошла в удаленном районе) на сбор и подготовку требуемого пакета документов.

Если пострадавший не укладывается в указанный срок, то страховая организация имеет право отказать в выплате.

После проверки документов страховщиком назначается время и место проведения экспертной оценки полученного ущерба. Оценка должна быть произведена в течение 20 дней с момента подачи документов.

После проведения всех вышеуказанных действий страховой компании отводится 20 дней для осуществления страховой выплаты.

Таким образом, страховая выплата по обязательному автострахованию осуществляется на основании письменного заявления и подтверждающих факт наступления страхового случая документов.

Для получения компенсации полученного ущерба важно соблюдать все сроки, установленные законом и действующим страховым договором.

Составление заявления о прямом возмещении убытков по ОСАГО описывается в статье: заявление о прямом возмещении убытков по ОСАГО.

Составление заявления о прямом возмещении убытков по ОСАГО описывается в статье: заявление о прямом возмещении убытков по ОСАГО.

Отзывы об ОСАГО в Ренессанс смотрите на странице.

Как в СК Московия продлить ОСАГО онлайн, узнайте из этой информации.

Видео: Как правильно писать заявление в страховую компанию?

Среди обычных автомобилистов найдется немало тех, кто хоть раз побывал в ДТП. Практика показывает, что в этом случае добиться выплат довольно непросто. Наряду с отказами, клиенты часто сталкиваются с занижением суммы выплат, что особенно неприятно. Ведь в этом случае оплачивать ремонт придется только владельцу транспорта.

Что делать, если страховая выплатила мало

Это не единичный случай, когда после ДТП страховая выплатила меньше чем ущерб имуществу. Для того чтобы лишить клиента компенсации страховщики идут на множество нарушений. Самым распространенным случаем считается, когда экспертизу проводит техник, который постоянно сотрудничает со страховщиком. Эксперту невыгодно терять крупного клиента, поэтому используется условный договор, при котором чем меньше будет рассчитана сумма, тем лучше.

Страховая выплатила мало, этой суммы не хватает даже на частичный ремонт, в чем причина? Суть может заключаться в том, что страховщик использует коэффициент износа при расчете страховых выплат и это правомерно. Однако, когда стоимость ремонта значительно дороже, тогда необходимо заняться этим вопросом более тщательно.

Важно! Юристы не рекомендуют начинать ремонт до того, как страховщик осуществил выплаты. Если же ремонт нужен неотложно, то делать его нужно в сервисе и сохранить все чеки.

Во многих случаях если страховая выплатила меньше приходится проводить независимую экспертизу. После получения ответа от страховой нужно обратиться к независимому эксперту и предоставить авто на осмотр. Свидетельство о регистрации ТС? Если же пострадавшая машина уже отремонтирована, то возможен вариант оценки ущерба по фото (авто и все видимые повреждения в результате аварии нужно зафиксировать на фото).

У страховщика нужно взять акт о страховом случае, результаты экспертизы и калькуляцию. На основании этих документов можно провести сравнение заключения независимой экспертизы и той же процедуры, но проведенной страховщиком. Согласно Правилам ОСАГО (пункт.71) страховщик обязан по требованию заявителя предоставить ему копию страхового дела.

Сравнив данные можно обнаружить такие нарушения, вследствие которых страховая мало выплатила:

- не учтены все виды ремонтных работ или занижена стоимость нормочаса;

- занижена стоимость деталей, в приведенной калькуляции не учтена рыночная стоимость;

- некоторые виды поломок вовсе не учтены.

Страховая мало выплатила: независима экспертиза

Страховая выплатила меньше, что делать в таком случае, как уже говорилось нужна независимая экспертиза. Этот документ основной для получения всей суммы компенсации.

Итак, получив страховой акт нужно направляться к эксперту-технику, он может провести сравнительный анализ данных и отразить эти данные уже в своем заключении. Экспертиза понадобится и при досудебном урегулировании конфликта, и при обращении в суд. Для того чтобы суд признал действительным заключение нужно, чтобы страховщик был уведомлен о том, что независимая экспертиза будет проводиться. Для этого нужно направить в страховую уведомление о проведении экспертизы, в нем должны быть указаны дата и место события.

Важно! Если автомобилю не более 5 лет, тогда страховая должна выплатить утраченную стоимость авто. Эту сумму также должен будет включить в заключение эксперт.

Если страхователь хочет возместить все свои убытки, тогда все чеки о проведении работ, в том числе экспертизы, нужно предъявить в суде.

Страховая компания выплатила меньше: досудебная претензия и иск в суд

Если страховая выплатила меньше чем насчитала независимая экспертиза, выход есть. Изначально можно попытаться разрешить вопрос мирно, для этого составляется досудебная претензия. Сама претензия, это важный инструмент для пострадавшего. Во-первых, по рассмотрению претензии страховщик может удовлетворить все требования сразу. Во-вторых, если суд поддержит истца, то ответчик обязан будет оплатить штраф в размере 50% от суммы иска, средства отчисляются не в государство, а пострадавшему.

Досудебная претензия не составляется по определенному шаблону, но она должна содержать такие данные:

- Данные пострадавшего (ФИО, адрес пребывания).

- Информация о страховщике (полные реквизиты).

- Реквизиты для уплаты средств страхователю.

- Сведения и документы о произошедшем ДТП.

- Какие страховщик должен удовлетворить требования в отношении пострадавших.

- Какие последствия ожидают страховщика при неудовлетворении претензии.

Рассмотреть претензию страховая должна в течение 5 дней. Удовлетворяют требования заявителя страховые крайне редко, поэтому лучше после отправки претензии сразу начинать сбор документов для суда.

Если страховая компания выплатила меньше, чем обошелся ремонт, тогда к претензии нужно прикрепить дополнительные документы: экспертное заключение, чеки о ремонте, прайс листы на запчасти и т.д.

В претензии нужно обязательно ссылаться на законодательные нормы и правила страхования. Так, в основном, приводятся ссылки на такие статьи.

- Статья 1063 ГК РФ — вред, который был нанесен личному имуществу должен быть полностью компенсирован.

- Статья 931 ГК РФ — вред, причиненный имуществу, может быть возмещен страховщиком в пределах лимита, потерпевший может требовать выплаты максимальной суммы возмещения.

- Статья 12 ФЗ «Об ОСАГО» — размер ущерба рассчитывается согласно Единой Методике, путем составления заключения экспертом.

- Статья 16.1 ФЗ «Об ОСАГО» — при наличии претензий и разногласий со страховщиком пострадавший имеет право направить досудебную претензию, потребовать должна быть рассмотрена в течение 5 рабочих дней.

Грамотная досудебная претензия составляется только после тщательного изучения дела, в этом может помочь юрист. Чем больше фактов о нарушении закона приведено в претензии, тем выигрышнее будет положение пострадавшего.

Направить претензию можно лично в качестве подтверждения нужно снять копию документа и потребовать, чтобы представитель компании заверил этот документ. Если претензию отправлять почтовым письмом, тогда нужно уведомление о доставке.

Возмещение ущерба с виновника ДТП через суд.

Возмещение ущерба с виновника ДТП через суд.

О регрессном иске к виновнику ДТП читайте тут.

Консультацию юриста по ДТП вы можете получить, перейдя по ссылке:

Еще одним методом воздействия если страховая выплатила меньше будет направления жалобы в Российский Союз Автостраховщиков (РСА) или Федеральную Службу Страхового Надзора (ФССН). Если в работе страховой есть существенные нарушения, то у нее отберут лицензию. Но в большинстве случаев такие организации перенаправляют заявителей сразу в суд.

Когда претензия не дает результатов остается только обращаться в суд. Исковое заявление может быть составлено в течение 3 лет после наступления страхового события. Основное требование страховщика будет возместить ущерб.

Размер стоимости иска может слагаться из таких сумм.

- Материальные затраты на ремонт.

- Утраченная стоимость авто.

- Расходы, связанные с ДТП (экспертиза, хранение авто и т.д.).

- Расходы, связанные с подачей иска в суд (пошлина, стоимость почтовой отправки для претензии).

- Стоимость услуг адвоката.

- Компенсация затрат на лечение (если были причинены физические травмы).

- Моральная компенсация.

В большинстве случаев моральная компенсация возмещается лишь частично, потому как подсчитать ее оптимальный размер невозможно, все зависит от решения судьи. Иск направляется по адресу страховщика. Сроки рассмотрения дел по страховым спорам могут затянуться надолго, так как может понадобиться дополнительная судебная экспертиза.

Временами случается так, что после ДТП страховая компания задерживает выплаты, отказывает клиенту, либо недоплачивает сумму страховки.

Когда подозрительно не хватает денег компенсации на полный ремонт автомобиля, то в таком случае нужно обращаться к специалистам за дальнейшим решением вопроса.

Если клиент самостоятельно уже прошел процедуру досудебного урегулирования и ничего от страховщика так и не получил, то за дело возьмется автоюрист.

Однако и клиент сам может подать иск в суд, либо жалобу в Банк России, РСА. Вот здесь-то и пригодится акт о наступлении страхового случая по полису ОСАГО — в нем есть полная информация о ДТП, исходные данные для составления досудебной претензии или иска.

Перечень

Страховой случай по ОСАГО — это событие, которое произошло в рамках вероятных рисков, которые были предварительно зафиксированы в договоре обязательного автострахования водителей, управляющих автотранспортными средствами.

Все автотранспортные средства признаны в России как средство перемещения по автодорогам, относящиеся к средствам повышенной опасности.

Случается масса аварий на дорогах, и чтобы максимально защитить потерпевших, их имущественные интересы и возместить ущерб здоровью, причиненный в результате столкновения, в стране существует специальный вид обязательного страхования.

Страховыми случаями в рамках такого типа защиты признаются следующие обстоятельства:

- ущерб, нанесенный имуществу невиновной в ДТП стороны;

- вред, причиненный здоровью пострадавшего невиновного водителя в результате автодорожной аварии;

- материальный ущерб имуществу потерпевшего, причиненный в результате столкновения машины во дворе, на стоянке либо на парковочной площадке;

- незначительный ущерб, который можно фиксировать по Европротоколу;

- смерть потерпевшего в аварии — возмещение выплачивается родственникам погибшего водителя.

Однако кроме типовых страховых случаев есть также обстоятельства, которые принимаются во внимание страховой компанией и которые могут привести к заключению, что случай на дороге не может признаваться страховым.

К таковым обстоятельствам относится следующее:

- потерпевший вел машину, которая не указана в договоре ОСАГО, заключенном с ним;

- причинение морального вреда потерпевшему;

- машина, попавшая в аварию, использовалась для обучения вождению, либо находилась на испытании или участвовала в соревнованиях;

- компенсация убытков, упущенной выгоды, либо утраченных в результате аварии доходов;

- если ДТП произошло по причине воздействия на происшествие перевозимым грузом (такие случаи должны страховаться отдельным договором);

- ущерб был причине лицу, исполнявшему служебные обязанности, которое должно быть защищено под государственной страховой защитой;

самовольная порча водителем конструкций машины;

- ДТП произошло по время погрузочно-разгрузочных работ;

- из-за ДТП были повреждены объекты, находящиеся в статусе культурно-исторической или иной ценности, значимой на государственном уровне.

Таким образом, все, что не входит в перечень страховых рисков по ОСАГО, не может быть страховым случаем. Либо это является страховым случаем уже другого вида страхования, который должен быть оформлен отдельно.

Как прописан в законе «Об ОСАГО»

Акт о страховом случае — это документ, полностью и во всех деталях отражающий наступление случая, фиксированного ранее по договору ОСАГО как риски, от которых страховая компания призвана защищать владельца полиса.

В ст. 943 ГК РФ говорится о том, что все условия надлежащего осуществления самой услуги страхования должны регулироваться специальными Правилами, отдельно выпущенными для этих целей.

Таковые Правила существуют и в области страхования по автогражданской ответственности — ОСАГО:

- Обязанность страховой компании выдавать акт о страховом случае по требованию потерпевшего страхователя в течение 3-х дней с момента получения такого требования -Правил ОСАГО, которые утверждались положением Банка России от 19 сентября 2014 года № 431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств» и действуют до сих пор.

- Право требовать от страховщика не только выплаты возмещения ущерба, но и соответствующие этому страховому случаю документы прописано в п. 1 ст. 12 законодательного положения №40-ФЗ от 25.04.02 г., находящегося на данный момент в действующей редакции.

- Перечень страховых случаев по полису ОСАГО прописан в Правилах ОСАГО.

- В акте следует четко указывать размер страховой выплаты и демонстрировать процедуру ее расчета.

На основании Положения Банка России от 19.09.14 г. за №431-П, страховщик обязан на основании акт либо выплатить страховое возмещение ущерба потерпевшему, либо на эти деньги организовать для его машины качественный ремонт.

Когда автовладелец получает на руки копию акта о страховом случае, то документ должен быть обязательно завизирован руководством страховой компании, а также на нем должна быть проставлена мокрая печать.

О чем говорится в документе

Акт целиком отражает страховой случай, поэтому в нем будут прописаны не только все сведения, касающиеся участников сторон автодорожной аварии, номеров машин и прочего, но также и детали самого столкновения — место происшествия, дата, свидетельства очевидцев, события и прочее.

В такой акт обязательно должна быть включена калькуляция, детальный отчет экспертного оценщика об осмотре автомобиля или же акт осмотра авто и заключение эксперта.

Чтобы более детально представить себе, что включает акт о страховом случае по ОСАГО, нужно просто рассмотреть его по пунктам:

- Сведения об участниках автодорожного происшествия как страхователях, в которые входит — номер, серия и срок действия полисов ОСАГО, а также тех страховщиков, их адреса, названия и коды подразделения, которые заключили такие договора с владельцами страховок.

- Потом указываются данные о страховом случае — тип случая, сколько участников, какие транспортные средства столкнулись (марка, модель, госномера), кто виновник.

- После должна быть указана страховая сумма и рядом прописываться лимит той ответственности, которую может понести виновник по полису, и который установлен законодательством.

- Ниже идет дата события ДТП, а также дата заявления о страховом случае, которое страхователь подает первым, как только произошла авария.

- Потом могут быть в акте различные пункты, в которых требуется просто проставить галочки по вопросам о принятии страхового случая и наличие или отсутствии регресса.

- Размер ущерба указывается далее в российских рублях — указываться он должен как в цифровых значениях, так и словами.

- Внизу пишется, кто получатель страхового возмещения — фамилия, имя, отчество, а также счет получателя, куда следует перечислять страховые выплаты и дата — когда следует сделать такие перечисления.

- Потом указать еще нужно форму выплаты и ее тип — «промежуточная», либо «завершающая».

- Внизу подписи составителя и согласователя акта.

- А еще ниже — заметки бухгалтера о перечислении выплат на счет страхователя.

Какие могут быть совершены махинации с актом и его составлением со стороны страховой компании, следует понять из того, о чем говорят эксперты и специалисты юридической практики.

В основном могут встречаться следующие ситуации, когда через неправильно составленный акт происходят нарушения законов и своих обязательств страховщиком:

Какие будут выплаты по ОСАГО при ДТП, если я виновник, узнайте из этой информации.[/link]

Видео: ОСАГО Страховой случай

Contents

- 1 Какие происшествия относятся

- 2 Какие данные нужны

- 3 Бланк

- 4 Образец заполнения заявления о страховом случае по ОСАГО

- 5 Какие документы приложить

- 6 Кому подавать

- 7 Сроки подачи и рассмотрения

- 8 Видео: Как правильно писать заявление в страховую компанию?

- 9 Что делать, если страховая выплатила мало

- 10 Страховая мало выплатила: независима экспертиза

- 11 Страховая компания выплатила меньше: досудебная претензия и иск в суд

- 12 Перечень

- 13 Как прописан в законе «Об ОСАГО»

- 14 О чем говорится в документе

- 15 Видео: ОСАГО Страховой случай

Скорей бы уголовную ответственность приняли за это. . . Подскажите Когда приходят налоги на машину?

Ну тогда можно помменять если на то пошло, не думаю что штраф какой за это будет, есть люди которые свой паспорт стирают в стиралка, потом меняют, главное, чтоб он не утерян был.

Высылают сотрудника с Сахалина в Москву на суд и обратно. Проезд данного сотрудника, проживание и питание.

У меня больше вопрос по рис. 1. Стрелка в основной секции (или не горящая доп. секция) может как-то по пдд запретить разворот?

Так идпс же не опечатывает, этим же водила с эвакуатора занимается, опечатывает после того как идпс прот. задержания составит

Я написал в банке что неплатежеспособен, они должны мне были пересчитать задолжность и уменьшить сумму на более длительный срок с отсрочкой платежа, но долг отдали коллекторам

Это додумки.

Цитаты из ПДД, плиз)

И это не перестроение, а поворот.

Траектория его в ПДД не прописана.

Пока не будет разметки и п. 9. 7 ПДД — это всё вода.

По госту российской федерации? По госту страны, в которой машина стоит на учете, это такой же законный гос. знак.

Тимур, Ну так при чем тут 8. 1?

убедиться в безопасности это откуда? Подскажите Не согласен с инспектором гибдд?

Вероника, распечатайте бумагу ту, что Андрей тут выложил и ткните носом в неё того, кто Вам такое сказал.