При оформлении договорных взаимоотношений с провайдером страховых услуг в отношении гражданской ответственности владельцев транспортных средств, не стоит забывать о том, что страховщики являются, в первую очередь, структурами, ориентированными на получение прибыли. Приняв, как данность указанный факт, становится очевидным, что любая страховая не заинтересована в том, чтобы оплачивать ущерб, причиненный своими клиентами и будет крайне дотошно рассматривать обстоятельства инцидента, чтобы найти возможность сформулировать отказ в выплате по ОСАГО.

Основания для отказа в выплате по ОСАГО

Обоснованием отказа в страховой выплате может явиться наличие мотивированных причин, в силу которых случай не может быть отнесен к страховому, либо сугубо формальная подоплека, когда провайдер услуг находит повод, чтобы не выполнять своих обязательств.

О том, какие причины для отказа в выплате по ОСАГО являются законными, а какие — нет, расскажет специалист в видео ниже:

Причины

Правомерными основаниями и причинами для отказа в страховой выплате по ОСАГО являются:

- Совершение ДТП транспортным средством, не зафиксированным в страховом полисе на данного страхователя.

- Переадресация на страховщика претензий пострадавшего на возмещение морального вреда.

- Позднее предъявление требований о компенсационной выплате при корректном оформлении документов.

- Причинение вреда стороннему транспорту, людям или их имуществу в процессе учебного вождения, соревновательных мероприятий или при тестировании техники.

- При получении ущерба от перевозимого груза.

- Если пострадавший человек в момент ДТП находился при исполнении трудовой функции, подлежащей индивидуальному страхованию.

- Когда в результате столкновения пострадало здание или сооружение, относящееся к антикварным или раритетным объектам.

Обстоятельства

Оспариваемыми по действующему законодательству обстоятельствами, а значит являющиеся неправомерными со стороны страхового провайдера, являются:

Оспариваемыми по действующему законодательству обстоятельствами, а значит являющиеся неправомерными со стороны страхового провайдера, являются:

- отсутствие субъекта, управлявшего застрахованным средством передвижения, в полисе страхования;

- когда оформленная справка об аварии не содержит констатации факта нарушения правил дорожного движения, но имеется протокол о нарушении административного характера, либо предъявлено постановление, подтверждающее факт отказа в возбуждении дела уголовного содержания;

- при подаче заявления не собственником пострадавшего средства передвижения, а лицом, имеющим права только на управление транспортом;

- при диагностировании у виновника аварии состояния алкогольного опьянения;

- при отсутствии доказанной вины со стороны лица инициировавшего столкновение, например, при наезде сзади на припаркованный транспорт;

- когда виновный в совершении инцидента субъект подает протест апеллирующего свойства с целью обжалования решения сотрудника ГИБДД и изменения содержания справки об аварии;

- при сокрытии с места столкновения его виновника, но при наличии его данных о страховании и транспортном средстве, то есть отсутствует только субъективная идентификация личности;

- при истечении срока действия страхового полиса виновника ДТП на момент наступления обстоятельств, относящихся к перечню случаев покрытия;

- при истечении или прекращении действия лицензии страховщика, оформившего полис виновнику дорожного происшествия;

- при отсутствии, действующей на момент подачи заявления о компенсации ущерба, карты диагностирования транспортного средства;

- при непредставлении виновником столкновения своего транспортного средства для осмотра страховой-плательщика.

О том, что делать, если страховая компания отказала в выплате по ОСАГО, расскажет следующий раздел данной статьи.

О том, что делать, если СК отказывает в выплате по ОСАГО, расскажет данное видео:

Что делать, если СК отказывает

В любом из перечисленных случаев отказ страховщика от выплаты компенсационного покрытия является необоснованным и подлежит оспариванию в трех последовательных инстанциях, а именно:

- В заявительном порядке в отношении страховой компании виновника ДТП.

- В претензионном порядке в адрес ассоциации страховщиков, являющейся гарантом соблюдения прав застрахованных граждан.

- В исковом порядке посредством обращения в органы правосудия.

Каждый из перечисленных этапов должен быть реализован в указанной последовательности, так как рассмотрение обращений заявителя следующей инстанции, при отсутствии обратной связи от предыдущей, не будет осуществлено.

Алгоритм действий

Первая итерация представляет собой обращение к страховщику с заявлением стандартного образца и комплектным пакетом документов, подтверждающих обоснованность претензии на компенсацию ущерба. Вне зависимости от того, будет подобное обращение иметь эффект или нет, провайдер страховой услуги обязан предоставить ответ, который может заключаться в удовлетворении требований страхователя или оформлении мотивированного отказа в выплате.

Если обратная связь после письменного обращения в заявительном порядке отсутствует, то надлежит воспользоваться претензионной практикой, так как любые страховые услуги подпадают не только под действие Закона «О страховании», но и подведомственны Закону «О защите прав потребителей». О том, как составить претензию по отказу страховой компании в выплате страховки по ОСАГО, читайте ниже.

Как составить претензию

Претензия, оформляемая в адрес страховщика, нужна для достижения двух целей:

- психологического давления на провайдера, который может не захотеть, чтобы конфликт интересов перерос в судебную тяжбу, и удовлетворить требование потребителя;

- реализации процедуры досудебной попытки урегулирования конфликта, без формализованного подтверждения которой, ни одна инстанция системы правосудия не примет исковое заявление.

Стандартный порядок оформления претензии подразумевает наличие в заявлении следующих значимых блоков данных:

- Реквизитов адресата (должность, ФИО, наименование организации, ИНН, ОРГН) и заявителя (ФИО, адрес фактического обитания, телефон для обратной связи), расположенных в правом верхнем углу (1/3 страницы по ширине).

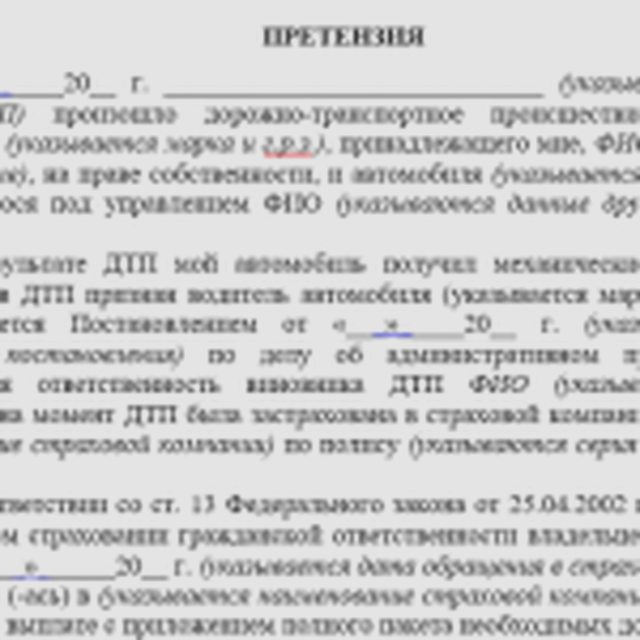

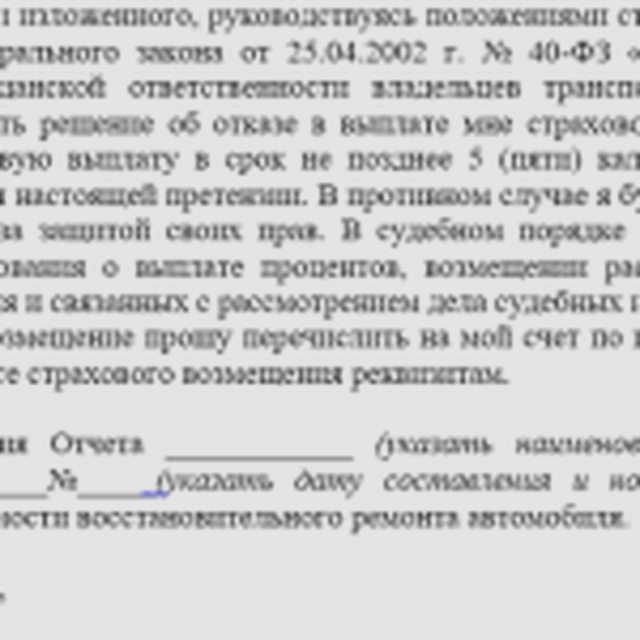

- Наименование документа — «ПРЕТЕНЗИЯ» (в центре страницы с отступом в две строки от блока реквизитов).

- Основная часть, включающая ссылку на действующий договор страхования, описание обстоятельств происшедшего дорожного инцидента, первичного обращения за покрытием ущерба, результаты взаимодействия с должностным лицом страховщика и однозначно сформулированное требование. Требование должно заключаться в указании вреда, который должен быть покрыт и его выражения в денежном эквиваленте.

- Перечень прилагаемых документов и копий.

- Личная подпись и дата составления претензии.

Образец претензии по отказу в выплате по ОСАГО вы можете скачать здесь.

Образец претензии по отказу в выплате по ОСАГО

Образец претензии по отказу в выплате по ОСАГО — 1

Образец претензии по отказу в выплате по ОСАГО — 2

Образец претензии по отказу в выплате по ОСАГО — 3

Образец претензии по отказу в выплате по ОСАГО — 4

Претензионное заявление надлежит оформлять в двух экземплярах, на одном из которых должностное лицо провайдера страховых услуг должно проставить отметку о приеме к рассмотрению с указанием даты, должности, ФИО и подписи. С момента обращения с претензией, у страховщика есть 10 дней, чтобы её удовлетворить или направить заявителю мотивированный отказ. По истечении указанного срока и отсутствии обратной связи или эффекте не соответствующем ожидаемому, надлежит готовить обращение в орган правосудия.

Какие документы нужны для суда

При обращении в органы правосудия потребуется полный комплект документов, в том числе:

- справка о ДТП, постановление о нарушении административного кодекса или иные свидетельства рассмотрения дела органами правопорядка;

- копии документов на средство передвижения (ПТС, свидетельство о регистрации, полис);

- копии личных удостоверений (права, паспорт);

- экземпляр претензии с визой представителя страховщика;

- исковое заявление в адрес судебной инстанции.

Наличие заключения экспертизы не является обязательным, так как в большинстве случаев оценка ущерба и его причин проводится по инициативе судьи у определенного независимого специалиста.

Про случаи отказа в выплате по ОСАГО поговорим ниже.

Судебная практика

- В ноябре 2010 года советским районным судом города Тулы был вынесено положительное решение по иску гражданина в отношении провайдера страховых услуг, отказавшегося компенсировать вред, причиненный автомобилю при неустановленных обстоятельствах, в виде глубокой царапины на одной из боковых поверхностей. Основанием отказа послужило отсутствие состава преступления, констатированное полицией, однако суд обязал страховщика возместить размер восстановительного ремонта данного дефекта.

- Летом 2012 года в г. Бологое Тверской области автовладелец отстоял свои права, которые были ущемлены страховщиком и судом первой инстанции, пришедшими к единодушному решению, что ущерб от ДТП, происшедшего из-за того, что виновник сдавал задним ходом и врезался в припаркованное авто, не должен быть компенсирован. Учет в ГИБДД? Суд следующей инстанции нашел подобное решение неправомерным, несмотря на то, что виновник с места аварии скрылся и был выявлен только после розыскных мероприятий. В результате потерпевшему возместили в полном объеме не только ремонт транспорта и проведение экспертной оценки причиненного ущерба, но выплатили моральную компенсацию.

- В г. Оренбурге в 2010 году к ответу призвали страховщика, который без каких-либо оснований игнорировал обращение клиента за компенсационной выплатой, никак не мотивируя свои действия. Постановлением суда с него был взыскан ущерб в размере оценки эксперта и стоимость услуг последнего.

Еще больше полезной информации о том, как бороться с невыплатами по ОСАГО, расскажет данное видео:

Проблемы со страховыми компаниями — не редкость для водителей. Большинство тех, кто попали в ДТП и имели право получить выплату от страховой компании, столкнулись с рядом проблем, из-за которых получить компенсацию было непросто. Сегодня следует рассказать нашим читателям, что делать, если вам отказали в страховой выплате? Могли ли это сделать на законном основании? Как добиться получения своих денег?

Законные основания для отказа в выплате

Большинство страховых компаний стараются исполнять законодательство страны, включая в свои правила отказы только в соответствии с соответствующими статьями Гражданского Кодекса. Законные причины для отказа в выплате оговорены статьях 961 — 964. Следует рассмотреть по порядку положения, записанные в законах.

Статья 961. Согласно этому документу страховая компания может отказать в выплате компенсации только в случае, если пострадавшая сторона не сообщила о наступлении страхового случая.

Статья 962. Если пострадавший не приложил максимум усилий для предотвращения или уменьшения ущерба, то страховая компания имеет право отказать в выплате своему клиенту.

Статья 963. Если происшествие, причинившее ущерб произошло из-за злого умысла, мошеннических действий с целью последующего получения компенсации выплаты не будет. Также можно получить отказ, если было установлено, что ДТП произошло из-за грубой неосторожности.

Под действие этой статьи попадают случаи, когда ДТП происходило с участием выпившего водителя, или же водитель отказался от участия в медицинском освидетельствовании.

Статья 964. Страховая компания не станет возмещать ущерб, причиненный в результате таких явлений:

- ядерный взрыв, радиационное заражение;

- боевые действия или военные мероприятия;

- гражданские беспокойства, война или забастовки.

Если имущество застрахованного лица пострадало в результате действий по руководству государственных органов, например, было изъято или арестовано, то такие ущербы компенсации не подлежат.

Как мы увидели, если страховая компания отказала в выплате — это не всегда нарушение правил. Тем не менее, нередки случаи, когда страховые действительно действуют против закона и удерживают у себя средства, которые должен получить их клиент.

Возмещение ущерба после ДТП.

Возмещение ущерба после ДТП.

Что делать если у виновника ДТП просрочен полис ОСАГО узнайте тут.

Об иске на возмещение ущерба

Наиболее частые причины отказа в страховой выплате

Стоит рассмотреть 7 наиболее распространенных ответов страховых компаний. И узнать, может ли страховая компания отказать в выплате, как действовать и какую линию защиты выстраивать в каждом отдельном случае.

- Ваш случай не признан страховым.

Чтобы не столкнуться с таким ответом страховиков, необходимо понять, в каких случаях они чаще всего так отвечают. По закону, к страховым относятся те случаи, когда автомобиль или другое транспортное средство было повреждено в результате:

ДТП;

действия третьих лиц (хулиганство, например);

падение предмета (дерева, столба, сосульки и так далее).

Если ваш автомобиль поцарапали злоумышленники, а после вызова участкового вы получили документ, в котором значится пояснение «выяснить причину повреждения не представляется возможным», то, скорее всего, страховщики вам откажут. Как поступать?

Если вы получили на руки постановление такого рода, то в течение 10 дней его необходимо обжаловать. Такой документ не позволит получить в страховой положенные выплаты.

- Отказ в связи с результатами трассологической экспертизы, на основании которых страховщики пришли к выводу, что вы обманули.

Например, вы нашли свой автомобиль помятым во дворе. Вызвали полицию, все оформили. Однако по их заключениям, ДТП могло произойти только в движении. Таким образом, они еще пытаются пригрозить вам уголовным делом! Как быть?

Для начала необходимо затребовать это «заключение». Внимательно его вычитать. Как правило, такие документы составляются без особых расследований. Найдя в нем разногласия или домыслы, нужно подать иск в суд с целью обжаловать данное решение.

Совет! Столкнувшись с такой ситуацией желательно подать жалобы о фальсификации доказательств на страховую компанию в контролирующие органы.

- Отказ из-за не установленных обстоятельств ДТП.

Такой отказ можно получить, если в справке о ДТП, об обстоятельствах была отметка «не установлены». Такую справку необходимо обжаловать в вышестоящем ГИБДД.

- Отказ в выплате в связи с нарушением договора страхования.

Что входит в эти основные правила, на основании которых можно получить отказ?

За рулем был не тот человек (лицо не вписано в полис).

В указанные сроки авто не предоставлено на осмотр.

Осмотр проводило лицо, не уполномоченное для этого.

Заявление на получение выплаты подано не в срок.

Не оплачена страховка.

Однако даже самые, казалось бы, законно обоснованные отказы не всегда неопровержимы. Чтобы использовать все шансы на получение компенсации советуем вам как можно скорее проконсультироваться с опытным адвокатом.

- Отказ в связи с угоном авто, в котором были все документы и ключи.

Хотя оставлять документы и ключи в автомобиле — противоречит некоторым правилам в договоре страхования, все-таки есть нюансы.

Если по вашему вопросу было заведено уголовное делопроизводство, в частности, по статье 161 УПК РФ, то отказать в выплате вам не могут. Необходимо знать свои права и отстаивать их. В этом готовы помочь наши автоюристы.

- Отказ из-за ущерба, нанесенного до заключения страхового договора.

При осмотре авто до страхования агенты учитывают все мелкие царапинки с целью отказать вам в дальнейшей выплате или уменьшить ее. Например, после ДТП они могут сослаться на то, что не обязаны реставрировать ранее поврежденные элемент. Однако не во всех случаях применение этого требования является полностью обоснованным и законным.

- Отказ в выплате из-за украденного полиса.

Если при наступлении страхового случая выясняется, что данный полис был украден, необходимо связаться со вторым участником ДТП и попросить его предоставить нотариально заверенную копию полиса. Также необходимо предоставить копии квитанций об оплате страховых взносов.

Если бланк был похищен до подписания договора — платить придется виновнику ДТП, если после — разбираться придется со страховой компанией.

Совет! Чтобы предостеречь себя от покупки краденого полиса, желательно приобретать их только в специальных офисах. Внесение изменений в ПТС? Избегайте случайных покупок у отдельных агентов в интернете или на перекрестках.

Что делать, если страховая отказала в выплате

Наверное, нет ничего неприятнее ситуации, когда страховая отказала в выплате. «Что делать?», — спросите вы. Можно разобрать общий алгоритм действий сразу после отказа.

- Проведение независимой экспертной оценки.

Нужно выбрать независимую компанию, назначить время проведения процедуры. После этого следует пригласить сотрудников страховой компании на экспертный осмотр. Сделать это важно за трое суток в виде телеграммы. Сохраните для себя чек.

- Подавайте письменную досудебную претензию.

Укажите обстоятельства ДТП, причины, по которым вы не согласны с отказом, требуемую сумму, а также сведения из результатов экспертизы.

Подать претензию лучше также с помощью услуг почты. После этого дайте две недели для рассмотрения вашего обращения. В случае отказа, готовьтесь к суду.

- Составьте иск и подайте документы в суд.

Чтобы не наделать ошибок и максимально ускорить процесс, обратитесь к профессиональным адвокатам. Они помогут составить документы и представят вас в суде.

Страховой случай — это ситуация, в которую попал владелец страховки. При нём требуется расследование экспертами, установление обстоятельств и вынесение вердиктов.

Практика показывает, что страховые компании зачастую выдвигают своим клиентам неодобрительные вердикты и отказываются покрывать возникший случай и его последствия.

Причинами этому могут стать правомерные основания, которые предусмотрены регламентирующими документами, а также субъективным желанием получить для себя финансовую выгоду за счет своих клиентов.

В данной статье мы расскажем о законных и незаконных причинах отказа в страховании, дадим советы по поводу того, как правильно поступать автомобилистам после страхового случая, когда страховщик незаконно не покрывает ущерб.

Также вы узнаете о возможностях обжалования вердиктов страховщиков, и о местах, где это можно сделать, какие документы понадобятся.

Возможные причины

В заключениях от страховых служб в случаях отказов в обязательном порядке подается перечень причин, по которым не возможно покрыть последствия аварии. Также идет объяснение такого вердикта.

Практика показывает, что причины могут быть:

- законными — предусмотрены в регламенте законодательства;

- незаконными — свидетельствуют о том, что страховщики стараются принимать решения в свою пользу, и зачастую перефразируют причины, чтобы ввести в заблуждение неопытных клиентов.

Если клиент страховой службы стал жертвой происшествия на дороге, и при этом пострадал он, или его транспортное средство, или другие участники и их имущество, то страховщикам предстоит совместно с правоохранителями заняться расследованием, после этого покрывать ущерб.

Законные

Среди правомерных вердиктов-отказов от страховщиков можно выделить:

- в аварийной ситуации оказался автомобиль, который не является объектом страхования;

- транспортное средство получило ущерб, ставший результатом неправильных перевозочных действий груза;

- если ущерб от ДТП нельзя подсчитать, то такой случай не является страховым;

- несвоевременное обращение пострадавшего в свою страховую компанию;

- материальное возмещение скрытой выгоды и морального ущерба для пострадавшего участника;

- бездействие автомобилиста, то есть не были приняты меры для сведения возможных последствий к минимуму;

- целенаправленное причинение вреда своему здоровью или транспортному средство;

- ущерб автомобилю был причинен в результате неправильных разгрузочно-погрузочных работ с грузом;

- пострадавшими во время аварии стали пассажиры, которые являются владельцами данного имущества;

- дорожно-транспортное происшествие произошло по причинам природных катаклизмов — землетрясения, наводнения и прочего;

- вред транспортному средству был причинен во время уличных гонок, соревнований и прочих мероприятий;

- повреждения имуществу собственника-работодателя были нанесены деятельностью его работников;

- отказ в выплате по ОСАГО из за ранее поврежденной детали;

- случаи повреждения или безвозвратной потери антикварных вещей и других ценностях не компенсируются;

- если сотрудники превысили свои полномочия, в результате чего произошло ДТП и ущерб;

- отказ в выплате по ОСАГО виновник и потерпевший одно лицо.

В таких ситуациях законодательство будет находиться на стороне страховщика, если тот отказал своим клиентам в возмещении ущерба.

Сама страховая компания не имеет полномочий включать в свой статут другие положения или исключать из него имеющиеся.

Незаконные

Если страховщик руководствуется собственными, не перечисленными выше положениями, то можете обжаловать его решение в судебных органах, потому что такой вердикт будет неправомерным.

Не стоит соглашаться на необоснованный отказ, следует отстаивать свои права и интересы, если они имеют для этого основания.

Необоснованные причины отказы тоже должны вызывать недоверие к страховщику, поэтому изначально требуйте объяснения.

Мы перечислили выше законные основания для отказа в возмещении убытков, остальные вердикты уже могут подозреваться как неправомерные. Бывает так, что страховщик сам ищет причины для негативного ответа.

Например, распространенная ситуация отказали в выплате по ОСАГО из-за поддельного полиса виновника, хотя такие аспекты очень строго контролируются правоохранительными органами, и это практически невозможно.

Распространенными причинами для отказа стают:

- Если виновник ДТП не вписан в страховой полис, то его страховщик отказывает пострадавшим в выплатах.

- Виновник аварии находился в состоянии опьянения во время езды.

- Если кто-то из участников аварии скрылся с места происшествия.

- Никто не признает свою вину, нет доказательств, чтобы установить причину случившегося.

- Если у виновника просроченный полис.

- У страховщика виновника отобрали лицензию.

- В протокол ДТП не внесли данные о виновнике.

- Заявление о возмещении ущерба подал не владелец транспортного средства.

- Виновник не разрешает осмотреть его автомобиль.

Чтобы разобраться с вопросом правомерности решения страховщиков, то следует изначально обратиться за помощью к автоюристам, которые помогут разобраться с вердиктом, а также обжаловать его, если он является неудовлетворительным.

Услуги грамотного специалиста гарантируют клиентам позитивный результат и возмещение ущерба.

Какая ответственность за поддельный полис ОСАГО, рассказывается в статье: ответственность по ОСАГО.

Какая ответственность за поддельный полис ОСАГО, рассказывается в статье: ответственность по ОСАГО.

Как застраховать мотоцикл по ОСАГО, читайте здесь.

Что делать, если отказали в выплате по ОСАГО неправомерно

После наступления страхового случая, страховщики неохотно приступают покрытию ущерба. Они зачастую прибегают к хитрым уловкам, чтобы ввести в заблуждение своих клиентов и не давать им денежные выплаты.

Судебные разбирательства со страховыми компаниями для многих автомобилистов становятся очень длительным и мучительным делом. Есть риск, что самостоятельно истец не может доказать неправоту страховщика, поэтому не добивается для себя правды.

Согласно действующему законодательству, обжаловать решение страховщиков возможно лишь 10-дневный срок с момента получения документа с отказом.

Хотя специалисты с многолетним опытом в данной сфере советуют не принимать поспешные решения, составляя иск для судебного разбирательства, ведь все можно попробовать решить мирным путем.

Если же страховщик показательно игнорирует ваши попытки мирно договориться, то единственным путем для отстаивания своих прав и интересов станет суд. Если сумма покрытия ущерба — большая, то обращение в соответствующие органы — обязательное.

Сотрудничество с автоюристами будет самым правильным и выгодным условием. Даже если вы расцениваете услуги специалистов как дорогие, то будьте уверены, что существует почти абсолютный шанс их возмещения за счет выигранного дела.

Отметим, что адвокаты автомобилистов в качестве оплаты берут процент от стоимости выигранного дела.

Как составить претензию на страховую компанию

Если вы решили самостоятельно заняться судебным разбирательством со страховой организацией, то должны знать, что дело начинается из составления претензии.

Именно правильно составленная и сформулированная претензия поможет вам доказать собственную правоту:

- Для начала следует оценить последствия в денежном эквиваленте. Для этого ссылайтесь на отчет эксперта.

- В обязательном порядке детально опишите обстоятельства происшествия.

- Назовите «законные меры», которыми руководствовалась страховая компания.

- Укажите документальные подтверждения, которые вы можете предоставить.

- В просительной форме пишите заключительную часть, указывая ваши меры взыскания страховщика.

Отметим, что исковое заявление принимается лишь после оплаты госпошлины и с копиями упомянутых в нем документов-доказательств.

Образец претензии.

Куда подавать и с какими документами

Рекомендовано обращаться за услугами к автоюристу, который вместо вас сможет решить данную ситуацию. Но если вы решили самостоятельно отстаивать свои права и интересы, то следует знать куда обращаться и с какой документацией.

Но для того, чтобы обратиться за правовой защитой, следует заняться подготовительным этапом — сбором нужной документации. Ведь именно предоставленные бумаге позволят извлечь максимум информации.

Первым делом потерпевший должен написать исковое заявление. Его пример можно в свободном доступе найти в Интернете. С написанным иском следует обратиться в территориальный судебный орган.

Не стоит забывать и о документальных доказательств ДТП. И так, для обжалования решения страховой организации автомобилисту понадобится предоставить:

- исковое заявление;

- протокол инспектора ГИБДД с места происшествия;

- фото- и видеоматериалы;

- свидетельствования очевидцев.

После того, как вы подали иск, судья назначит дату слушания, для которого предстоит быть во всеоружии выгодными для вас фактами.

Даже на этом этапе особенно важной станет помощь автомобильного адвоката, иначе судебное слушание станет для вас мучительным делом.

Решить вопрос разбирательства со страховщиком может суд. Если размер иска находится в пределах 50 тысяч рублей, то претензия отправляется к мировом судьи.

Подробности страхования иностранных автомобилей в Москве узнайте из этой информации.

Видео: 5. Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет?

Contents

- 1 Основания для отказа в выплате по ОСАГО

- 2 Что делать, если СК отказывает

- 3 Судебная практика

- 4 Законные основания для отказа в выплате

- 5 Наиболее частые причины отказа в страховой выплате

- 6 Что делать, если страховая отказала в выплате

- 7 Возможные причины

- 8 Что делать, если отказали в выплате по ОСАГО неправомерно

- 9 Как составить претензию на страховую компанию

- 10 Куда подавать и с какими документами

- 11 Видео: 5. Отказ в страховой выплате ОСАГО и КАСКО. Что законно, а что нет?

Ну опять же это за управление, это всё я помню.

Почему-то в голове этот срок (10_ть дн.) и на замену ВУ))))

Да, непонятно с какого перепугу надо вообще ехать в гибдд. Попробуйте жалобу начальнику МРЭО для начала написать, приложив к жалобе копию дкп. И аргументировав что постановка на учет ни коим образом не связана с задолженностью по штрафам (тем более не вашей задолженностью).

Посмотри сам увидишь наркотик не употребляю если выпить предложить согласен Подскажите Что нужно для продления осаго?

Ну вы еще Фрейда посоветуйте почитать. . . .

Разводы от не понимания, а не от того, что на телефоне приложение не установлено.

Ну так ты согласен, что бы они исполняли и при непредоставление машины привлекали с помощью судов по 19. 3, как это прописано в регламенте, а не выписывали 500р ш штрафа, как это в КоАП?

А когда вы проверяете статус бланка полиса, сайт пишет правильные дату заключения договора, дату начала действия договора и дату окончания действия договора?