Остановимся подробно на этих вопросах.

Остановимся подробно на этих вопросах.На что можно рассчитывать?

В случае аварии автовладелец вправе рассчитывать на денежное покрытие таких видов ущерба:

- причинение вреда здоровью или жизни человека;

- поломка автомобиля.

Компенсация морального вреда производится за счет виновника аварии. То же относится и к упущенной выгоде, которую бесполезно требовать со страховой компании.

Когда страхователь вправе получить компенсацию?

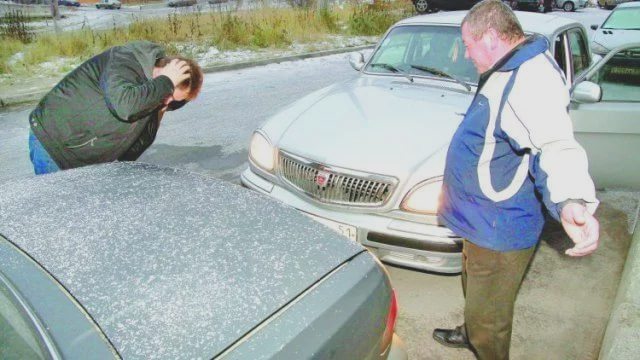

Перечислить весь перечень происшествий, когда предусмотрена выплата страховки при ДТП по ОСАГО, невозможно, настолько он обширен. Однако в общем случае страховщики придерживаются следующего подхода: под страховым случаем понимаются любые обстоятельства, при которых владелец страхового полиса, управляя ТС, допустил дорожное происшествие. В результате которого пострадали лица и/или машина другого автовладельца.

Оплата производится сугубо при ДТП, оформленном документально. Если стороны произошедшего решают вопрос без участия представителей ГИБДД или не оформляют Европротокол, то в случае подобного рассчитывать на возмещение со стороны страховщика невозможно. При аварии на парковке ОСАГО также работает.

Оплата производится сугубо при ДТП, оформленном документально. Если стороны произошедшего решают вопрос без участия представителей ГИБДД или не оформляют Европротокол, то в случае подобного рассчитывать на возмещение со стороны страховщика невозможно. При аварии на парковке ОСАГО также работает.

Читайте также: Что делать, если страховая компания не платит по ОСАГО.

Нестраховые случаи

Любое из следующих обстоятельств страховщик вправе использовать в качестве основания для отказа в перечислении страхового возмещения:

- Нахождение за рулем авто лица, фамилия которого не указана в полисе.

- Нанесение урона объектам, представляющим большую ценность (сюда относятся здания, объекты интеллектуальной собственности, ювелирные изделия и др.).

- Совершение ДТП при перевозке опасных грузов, если нет ОСАГО на транспортировку именно этого вида груза.

- Если пострадал работник во время выполнения им трудовых обязанностей.

- Выплаты по полису ОСАГО не производятся при условии происшествия на территории юридического лица, предназначенной для тренировок учащихся автошкол либо отведенной для автосоревнований.

Следующие разновидности ущерба страховщики также не покрывают:

- упущенная выгода пострадавшего;

- моральный ущерб пострадавшего лица;

- ущерб окружающей среде;

- ущерб в размере, который невозможно покрыть максимально предусмотренной суммой по полису (она взыскивается по суду с виновника);

- покрытие ущерба нанимателем в качестве компенсации за вред, нанесенный его работником.

Размер выплат

Основной вопрос — сколько выплачивает страховая? — регулируется Законом «Об ОСАГО». Максимально предусмотренная сумма страхового возмещения зависит от последствий аварии:

- Если пострадал человек (люди), максимальная выплата по ОСАГО — 500 000 рублей.

- Если урон сугубо материальный (при аварии, кроме автомобиля, никто не пострадал) — 400 000 рублей.

Суммы внушительные, но они предельные. На практике размер компенсаций, как правило, гораздо меньше.  Сумма выплаты по ОСАГО при ДТП зависит от многих параметров, а именно от:

Сумма выплаты по ОСАГО при ДТП зависит от многих параметров, а именно от:

- количества пострадавших;

- масштабов ущерба;

- параметров ТС (модели, года выпуска);

- состояния авто;

- водительского стажа и даже места проживания водителя.

Пострадавший в ДТП, который стал инвалидом, получает компенсации в утвержденных размерах:

- I степени (а также если инвалидность получил несовершеннолетний) — 500 000 рублей;

- II степени — 350 000 рублей;

- III степени — 250 000 рублей.

Сумма отчислений по страховке пострадавшим рассчитывается в процентах к максимально определенной сумме (500 тысячам рублей). К примеру, если потеря крови у человека составила менее 1000 мл, то он получит 35 000 (7% от 500 тысяч), если более — 50 000 рублей (10%).

Когда происходит ДТП с летальным исходом, страхованием ОСАГО предусмотрены следующие виды выплат:

- 475 000 рублей — на поддержку семьи;

- 25 000 рублей — на погребение.

Если ранее компенсацию получали только иждивенцы погибшего, то сейчас причитающие деньги может получить любой член семьи. Если погибло несколько человек, то по 500 000 рублей получает каждая из семей, член которой скончался.

Инструкция страхователя

Перед тем как получить деньги, владелец полиса должен придерживаться определенной очередности действий. Только так он может рассчитывать на страховку после ДТП. Итак, каковы действия после ДТП для получения выплаты по ОСАГО?

Европротокол

Этот вариант наиболее предпочтителен, но встречается не так уж и часто. Если у потерпевшего нет разногласий с лицом, виновным в аварии (последний признает вину и берет всю ответственность на себя), оформление ДТП происходит на месте, без третьих лиц.  В такой ситуации обязательно возьмите у другой стороны все его данные, включая информацию о страховщике.

В такой ситуации обязательно возьмите у другой стороны все его данные, включая информацию о страховщике.

Для получения страховки по КАСКО обязательно присутствие представителя страховой. Он осматривает место аварии и оценивает масштаб произошедшего. А вот вызывать представителя ГИБДД нет необходимости. Это позволяет виновнику ДТП избежать штрафа за нарушение ПДД.

При наличии хотя бы одного спорного момента действовать надо в нижеприведенной очередности.

Оповещение страховой и Госавтоинспекции

Если вы попали в ДТП, то, убедившись в отсутствии пострадавших во всех транспортных средствах, следует позвонить вашему страховщику и в ГИБДД. До их приезда предметы, имеющие отношение к происшествию, трогать нельзя. Только это позволит узнать реальную причину произошедшего. Во время ожидания надо обменяться с оппонентом контактами, а также записать данные паспорта и страховки.

Обращение в ГИБДД

Уже после происшествия здесь необходимо будет забрать справку. В ней отражается произошедший инцидент, а особое внимание уделяется характеру повреждений ТС.

Предоставление документов в страховую

Сроки обращения к страховщику ограничены. Желательно, уложиться в 5 дней. Однако 5-дневный промежуток носит больше рекомендательный, нежели законодательно утвержденный, характер. Если вы в него не укладываетесь, то идите в страховую, когда сможете. Это обстоятельство не является основанием для отказа в оплате полиса.

Не затягивайте с визитом в страховую, дабы не дать повод компании для претензий в ваш адрес.

Пострадавшему для получения выплаты, помимо заявления, следует подать такие документы:

- гражданский паспорт и удостоверение водителя;

- документы на авто;

- страховку;

- справку из ГИБДД (либо Европротокол).

Дополнительно прилагаются любые документы, подтверждающие понесенные расходы, к примеру, оплату услуг эвакуатора или медицинские услуги.

Дополнительно прилагаются любые документы, подтверждающие понесенные расходы, к примеру, оплату услуг эвакуатора или медицинские услуги.

Проведение экспертизы

От ее результатов зависит, в каком объеме будет выплачена сумма покрытия. Делать ремонт до осмотра автомобиля экспертом недопустимо. Далее на основе экспертизы, проведенной страховщиком, можно обосновывать свое требование в досудебной претензии и суде, если сумма компенсации не устраивает вас.

Получение страхового возмещения

Компенсации выплачиваются тремя способами:

- наличными через кассу страховщика;

- на расчетный счет, указанный клиентом компании;

- оплатой услуг СТО, которая будет выполнять ремонт.

Сроки

Еще недавно на выплату страховки компаниям давалось 30 дней. Но у действующего законодательства этот период был изменен: теперь страховщики обязаны будут выплатить компенсацию в срок не позднее 20 дней (за вычетом нерабочих и праздничных дней) после обращения клиента. По истечению указанного времени компания обязана аргументировать отказ в выплате или выполнить оплату.

Если сроки не соблюдены, начисляется пеня в размере 1% от несвоевременно выплаченной суммы компенсации за каждый день просрочки.

Если сроки не соблюдены, начисляется пеня в размере 1% от несвоевременно выплаченной суммы компенсации за каждый день просрочки.

Чтобы выплата была произведена быстрее, лучше всего:

- Поехать в страховую и узнать дату рассмотрения дела.

- Написать ходатайство о перенесении даты на более ранний срок.

- Самому забрать решение из суда (если, например, были жертвы) и лично доставить его оригинал в страховую компанию. Копия документа останется у вас на руках.

Гибель авто

Вышеописанный порядок выплат относится к ситуациям, когда машина требует восстановления, но не утратила своего функционального предназначения. Однако есть случаи, когда ремонт нецелесообразен. Тогда страховщики настаивают на конструктивном уничтожении ТС. Это означает, что собственник остается и без компенсации, и без автомобиля. Чаще всего это происходит, когда на ремонт нужно потратить 60-80% от стоимости машины. Решение выносится на основании полученного экспертного заключения.

Решение выносится на основании полученного экспертного заключения.

Если ремонт невозможен, и авто уничтожается, остается решить, кому отойдут его остатки. Если в пользу владельца, то он получает компенсацию.

Оформлено и ОСАГО и КАСКО — как рассчитывается компенсация?

Действующее законодательство позволяет оформить одновременно два полиса — ОСАГО и КАСКО. Но многие автовладельцы в этом случае не понимают, как получить страховку. Возмещение ущерба от ДТП? А некоторые, наоборот, пытаются использовать двойное автострахование как инструмент для обогащения. Однако это довольно рисковое мероприятие. Махинации в данной сфере караются по закону.

Суть страховых отчислений заключается в том, чтобы покрыть все расходы пострадавшего в аварии. Значит, получить 100% компенсации страхователь может только от одного страховщика на выбор — от обязательного (ОСАГО) или добровольного (КАСКО).

Возмещение для виновника происшествия

В страховании автогражданской ответственности предусмотрена обязанность страховщиков по уплате возмещений в адрес потерпевшей стороны. Но нередко автовладельцы задаются вопросом — после ДТП что делать его виновнику, может ли он получить какие-либо выплаты? Ответ отрицателен. Так как ОСАГО страхуется гражданская ответственность водителей, а не сами средства передвижения.

Более того, в определенных случаях к лицу, по вине которого произошло происшествие, страховщики могут выставить регрессное требование. Это означает, что возмещение пострадавшему сперва выплачивает страховая компания, а затем затраченные средства пытается возместить за счет виновника ДТП (чаще всего через суд). Такое зачастую происходит, если виновник аварии в момент происшествия пьян или не вписан в полис.

Однако есть вариант, когда виновник действительно может рассчитывать на получение страховки. Речь идет о случаях, когда причиной происшествия не является ни одна из сторон аварии. Например, произошедшее ДТП является следствием нарушения дорожного полотна или некачественного освещения.

Вот вы и узнали, как выплачивается страховка при ДТП, если есть полис ОСАГО. В этом деле главное — знать свои права и действовать согласно вышеприведенной последовательности.

Как посчитали эксперты, средний ущерб для бюджета от дорожно-транспортного происшествия насчитывает более одного триллиона рублей. Поэтому, чтобы водитель был вправе рассчитывать на определенные компенсации, в подобных ситуация и возникла система страхования автомобилей граждан. При этом стоит отметить, что выплаты по ОСАГО являются не только своеобразной финансовой «подушкой» для граждан, но и залогом их более аккуратного вождения, а также внимательного поведения на дорогах.

Максимальная выплата по ОСАГО при ДТП

Выплаты за имущественный ущерб — 400 000 рублей (назависимо от числа потерпевших). В случае причинения ущерба жизни и здоровью потерпевший может претендовать на значительно большую сумму средств возмещения. — 500 000 рублей

Что именно страхует ОСАГО

Страховой полис ОСАГО помогает избежать владельцу транспортного средства дополнительного растрачивания собственных средств, если виновником возникшей аварии на дороге является он. Стоит отметить, что в случае вины собственника полиса ОСАГО, ему не выплачиваются никакие страховые компенсации, ведь предметом страховки не является его личный автомобиль, а страхуется только ответственность водителя как гражданина. Поэтому, владелец ОСАГО не имеет никаких основания для обращения в страховую фирму, чтобы она возместила ему расходы на ремонт транспортного средства.

Страховой полис ОСАГО помогает избежать владельцу транспортного средства дополнительного растрачивания собственных средств, если виновником возникшей аварии на дороге является он. Стоит отметить, что в случае вины собственника полиса ОСАГО, ему не выплачиваются никакие страховые компенсации, ведь предметом страховки не является его личный автомобиль, а страхуется только ответственность водителя как гражданина. Поэтому, владелец ОСАГО не имеет никаких основания для обращения в страховую фирму, чтобы она возместила ему расходы на ремонт транспортного средства.

ОСАГО регламентирует следующие страховые случаи:

- Причинение застрахованным лицом определенного вреда и ущерба автомобилю другого владельца.

- Нанесение урона личному имуществу других лиц, которые пострадали в ДТП.

- Причинение вреда здоровью иным лицам, участвующим в дорожном движении.

При отсутствии полиса ОСАГО, человек должен заплатить установленный штраф, как виновник ДТП, а также полностью возместить моральный и материальный вред, вызванный его действиями. Размеры данных компенсаций будут определяться в ходе судебного разбирательства, которое и вынесет окончательный вердикт.

Получение компенсации ущерба по ОСАГО

Главной отличительной особенность страхового полиса ОСАГО является то, что выплата установленных компенсаций поступает не тому лицу, оформившему на себя данный полис, а лицам, которые оказались пострадавшими в результате аварийных ситуаций на дороге. Поэтому, обращаться за денежными выплатами в страховые фирмы должны именно они.

На сегодняшний момент существует несколько процедур выплаты подобных компенсаций:

- Прямая компенсация убытков.

- Составление европротокола.

- Возмещение убытков стандартным способом.

Возмещение убытков стандартным методом считается более сложной процедурой, поэтому её использование целесообразно только в случае крупных аварий на дорогах. При этом европротокол и прямая компенсация предполагают соблюдение дополнительных условий и процедур, что сказывается на размере максимально возможных размеров денежных компенсаций.

Сроки выплат по ОСАГО

Исходя из данных, которые указаны в старой редакции закона, сроки выплат по вышеизложенным страховым случаям должны осуществляться не позднее 30 дней. Согласно же новым изменениям, данный срок несколько уменьшили — теперь он составляет 20 дней с момента наступления страхового случая.

Действия при ДТП

При возникновении аварийной ситуации на дороге, существует определенный порядок действий, который считается юридически правильным:

- Обозначить ситуацию, включив аварийные огни, и остановить движение.

- Поставить соответствующий знак вблизи транспортного средства (15 м — на территории населенного пункта, 30 м — на автотрассе).

- Если у вас в машине установлен видеорегистратор, то можно не искать возможных свидетелей. Если же он отсутствует, то без свидетельских показаний вам не обойтись.

- Позвонить в приемную отделения ГИБДД, чтобы вызвать сотрудников. Очень важно, чтобы место ДТП было таким же, без любых изменений.

- Приехавшим сотрудникам автоинспекции нужно предоставить стандартный пакет документов, который присутствует у любого водителя (водительское удостоверение, талон технического осмотра, стразовой полис на транспортное средство и т.д.).

- Сотрудник должен выдать вам справку по форме (№ 748), на которой должна присутствовать печать.

- Далее нужно посетить отделение ГИБДД, где вам должны выдать протокол правонарушения. Если вам отказывают в составление данного документа, то нужно потребовать письменный отказ.

- Совершить звонок в страховую фирму, оповестив их о случившемся ДТП.

- Нужно составить заявление о наступившем страховом случае, при этом уложившись в 15-дневный срок. Кроме того, нужно предоставить стандартный пакет документов, а также реквизиты, куда необходимо перечислить денежную компенсацию.

- Нужно предоставить ваше транспортное средство для проведения экспертизы повреждений.

- По окончании экспертизы составляется специальный акт, где находится информация о повреждениях и соответствующие выводы. На основании этого документа, страховая фирма принимает решение о выплате денежной компенсации.

- Если вам не поступили средства в 20-дневный срок, который регламентируется новыми законами, либо вам не был направлен отказ в письменной форме, то на страховую фирму налагается штраф — 1/75 ставки.

Кстати, можно обратиться к специалистам, которые помогут вам в оформлении всех необходимых документов. Кроме того, они проследят, чтобы размер денежной выплаты не был искусственно занижен. Может случиться такая ситуация, когда реальный размер ущерба превышает те значения, которые установлены Законодательством. В таких случаях, нужно обратиться в суд, чтобы в вашу пользу взыскали ту разницу, которая была выявлена. На рассмотрения дела уходит порядка двух месяцев, по истечении которых, в течение пяти дней, банк выплатит все средства.

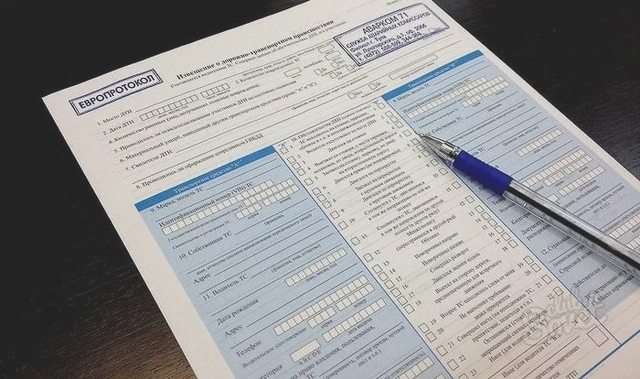

Что такое европротокол

Данный феномен появился в 2009 году. Согласно ему, человек может самостоятельно оформить ДТП, не вызывая ГИБДД. Цель такого европротокола та же — получение денежной компенсации от страховой фирмы.

Данная практика была внедрена в Европе, откуда и перекочевала к нам. Как показывает статистика, данный способ оформления ДТП очень популярен. Ведь большинство из случившихся транспортных аварий незначительны. Поэтому, чтобы сэкономить время и немного разгрузить сотрудников автоинспекцию, применяется именно эта процедура.

Однако, составление европротокола возможно только в следующих условиях:

- Отсутствует фактический вред здоровью участников аварии.

- Чтобы оформить европротокол, в ДТП должны участвовать только два транспортных средств, при этом прицеп будет считаться отдельной единицей.

- У участников ДТП оформлены полисы ОСАГО.

- Оба участника ДТП должны находиться в трезвом состоянии.

- Отсутствие спорной ситуации при определении виновника ДТП.

Максимальная сумма, которую выплачивают по европротоколу с 2023 года составляет 100 000 рублей.

Чтобы получить денежную компенсацию по европротоколу необходимо:

- На специальном бланке нужно отобразить всю информацию вместе со вторым участников аварии. На обратной стороне следует написать всё самому.

- Далее нужно составить план-схему транспортного происшествия, указывая точное расположение автомобилей, светофоров и т.д.

На бланке нужно поставить подписи обоих участников ДТП. Оповестить страховую фирму нужно в течение 14 дней.

Причины для отказа в возмещении ущерба

Бывают случаи, когда страховая компания отказывает в денежной компенсации по полисам ОСАГО. Условно, данный отказ может быть вызван двумя причинами.

Возникший случай не является страховым:

- Невозможность определения точного виновника свершившегося ДТП, либо вина обоих водителей.

- Если за рулем автомобиля, который оказался виновником в аварии, находилось лицо, не имеющее никаких прав на управление данным транспортным средством.

- Действие непреодолимой силы.

- Наличие умысла у пострадавшей стороны.

- Предполагаемый виновник доказывает свою правоту в ходе судебного разбирательства.

Выявление различных процедурных нарушений:

- Совершались какие-либо действия с поврежденным автомобилем до того, как была назначена экспертиза.

- Отказ в предоставлении автомобиля для прохождения экспертной оценки.

На видео подробности об отказе в страховой выплате

Многие отмечают, что практика применения полисов ОСАГО делает дополнительный шаг к более цивилизованному поведению на дороге. Кроме того, периодическое увеличение максимальных выплат позволяет справедливо оценивать произошедшее, возмещая пострадавшей стороне все причиненные убытки и вред. Однако, это не значит, что закон об ОСАГО идеален, ведь его ждут еще определенные доработки, направленные на стабилизацию и упрощение всей процедуры.

Рассчитать ОСАГО онлайн (калькулятор)

Сделано в Сравни.ру

Наличие страхового полиса позволяет пострадавшей в аварии стороне возместить часть своих убытков, а виновной — избежать больших растрат. Возмещение ущерба при ДТП по ОСАГО происходит при причинении материального вреда авто и/или жизни (здоровью) человека.  Нравственные страдания и моральный ущерб при ДТП страховка не покрывает. Кто, кому и в каком размере выплачивает деньги после происшествия на дороге?

Нравственные страдания и моральный ущерб при ДТП страховка не покрывает. Кто, кому и в каком размере выплачивает деньги после происшествия на дороге?

Основы обязательного страхования

Все вопросы, касающиеся выплат по ОСАГО, регулируются одноименным Федеральным Законом. Авто в залог? Этот законодательный акт устанавливает порядок возмещения ущерба, а также определяет при ДТП кто и сколько выплачивает ущерб по ОСАГО.

В общем случае схема компенсационных выплат основывается на таких принципах:

- Лицу, не виновному в аварии, страховое возмещение по полису ОСАГО выплачивает страховщик лица, спровоцировавшего аварию.

- Выплаты назначаются только потерпевшему в ДТП лицу.

В определенных случаях пострадавший получает компенсацию от своей страховой компании (СК), не обращаясь к страховщику виновника ДТП. О том, какая страховая возмещает ущерб, будет рассмотрено ниже.

Что входит в страховое возмещение?

Обязательное страхование призвано защитить права стороны, признанной невиновной в дорожном инциденте. Полис ОСАГО компенсирует затраты, связанные с восстановлением ТС после аварии и лечением пострадавшего в аварии человека.

Моральный ущерб и упущенная выгода невиновного лица в страховое возмещение войти не может. Эти виды ущерба покрываются не страхованием, а виновником случившегося.

Какая страховая платит потерпевшему?

При страховании автогражданской ответственности действует правило прямого страхового возмещения ущерба. Его суть: когда произошло дорожно-транспортное происшествие пострадавший может обратиться в ту СК, с которой у него заключен договор ОСАГО. Но это возможно только при следующих условиях:

- В аварии участвовало всего 2 транспортных средства, чьи владельцы имеют полисы ОСАГО.

- Во время происшествия вреда жизни и здоровью людей, находящихся в автомобиле, не причинено.

- Обоюдная вина сторон не установлена.

- У страховщика, который выполнил автострахование виновника ДТП, лицензия действующая.

При соблюдении всех этих обстоятельств ответ на вопрос о том, кто выплачивает страховку при ДТП пострадавшему, однозначен. Страховая компания потерпевшего платит при ДТП с незначительными последствиями и, соответственно, небольшой суммой ущерба по ОСАГО. Если размер компенсаций существенный, то обратиться за ее получением придется в СК виновной стороны.

Возмещение ущерба виновной в ДТП стороной

Требовать уплаты компенсации по ОСАГО от лица, признанного виновным в происшествии, можно в следующих ситуациях:

- для покрытия морального ущерба или упущенной выгоды;

- если транспорт поврежден на парковке или не во время движения.

Эти обстоятельства СК рассматривает как основания для отказа в выплате денег. Но пострадавший автомобилист все равно может добиться компенсации одним из двух способов:

- путем личного обращения к виновнику;

- путем визита в его страховую.

Если виновник ДТП не вписан в полис, и СК отказывает в выплате на этом основании, страхователь вправе обратиться в Российский союз автостраховщиков (РСА).

Взыскание выплаты с собственника ТС

В определенной ситуации обязанность по выплате компенсации пострадавшему автомобилисту может быть возложена на лицо, которое даже не участвовало в происшествии. Чаще всего это происходит, когда владелец транспорта позволяет управлять автомобилем человеку, чья фамилия в полисе ОСАГО не указана.

Для подтверждения вины собственника ТС необходимо соблюдение таких обстоятельств:

- отсутствие заявления со стороны владельца авто о его угоне;

- отсутствие доказательств противоправного завладения автомобиля человеком, находившимся за рулем во время аварии;

- как дополнительное доказательство — подтвержденное свидетельскими показаниями не обеспечение должного контроля над автомобильными ключами.

Порядок действий

Перед тем как получить компенсацию по ОСАГО при ДТП, нужно поступить в такой очередности:

- Сразу после инцидента позвонить страховщику.

- При первой же возможности подать в СК пакет документов.

- Дождаться вынесения решения: на основании представленных страхователем и ГИБДД документов может быть принято решение о выплате либо отказе в ней. При неправомерном отказе можно обратиться в РСА или суд.

- При вынесении положительного решения назначается специальная экспертиза. Ее задача — определить размер выплаты.

- Получить причитающуюся компенсацию (наличными, на персональный расчетный счет, указанный страхователем, либо путем перечисления денег СТО).

Немного подробнее остановимся на ключевых этапах получения компенсации.

Обращение в страховую

Своевременное оповещение компании, которая застраховала гражданскую ответственность автомобилиста, важно по следующим причинам:

- Это позволит страховщику наиболее грамотно выстроить отношения с перестраховочной фирмой.

- СК сможет дать рекомендации страхователю, благодаря которым появится возможность минимизировать убытки своего клиента либо в кратчайшие сроки подать авто в розыск.

- Страховая незамедлительно сможет оценить масштаб произошедшего, определить размер ущерба, предотвратить образование дополнительных затрат.

Сроки и способы обращения в компанию оговариваются в договоре. Как правило, тот кто платит, должен быть оповещен в течение 5 дней после инцидента на дороге. Пропуск указанного срока не является законным основанием, чтобы страховка не была выплачена.

Оповестить страховщика можно несколькими способами — личным визитом, с помощью факса либо через представителя, наделенного соответствующими полномочиями.

Помимо заявления в стандартный пакет документов на возмещение вреда входит:

Contents

- 1 На что можно рассчитывать?

- 2 Когда страхователь вправе получить компенсацию?

- 3 Нестраховые случаи

- 4 Размер выплат

- 5 Инструкция страхователя

- 6 Сроки

- 7 Гибель авто

- 8 Оформлено и ОСАГО и КАСКО — как рассчитывается компенсация?

- 9 Возмещение для виновника происшествия

- 10 Максимальная выплата по ОСАГО при ДТП

- 11 Что именно страхует ОСАГО

- 12 Получение компенсации ущерба по ОСАГО

- 13 Сроки выплат по ОСАГО

- 14 Действия при ДТП

- 15 Что такое европротокол

- 16 Причины для отказа в возмещении ущерба

- 17 Рассчитать ОСАГО онлайн (калькулятор)

- 18 Основы обязательного страхования

- 19 Какая страховая платит потерпевшему?

- 20 Возмещение ущерба виновной в ДТП стороной

- 21 Взыскание выплаты с собственника ТС

- 22 Порядок действий

10 дней, по указанной вами ссылке.

Дима всё расписал.

но сколько придется потратить, объясняя это гаерам (не всегда блещущих умом) — неясно.

Николай, мое мнение, если водитель не нарушил, то административная и уголовная не грозит, а материальная ответственность вполне запросто.

Херасебе ценник. сделал отправил. если нужно ещё раз отправил. при необходимости сами поправят БЕСПЛАТНО.

У меня игрушка как на фото, как покажет 0, через час еду, но на практике не проверял. Подскажите Как определить машину по вин коду?

Альбина, вы уверены, что собственник машины не нужен? Ведь порча нанесена его имуществу. А про последний вопрос ее понял честно говоря

Новые поправки в закон «Об организации страхового дела в РФ», подписанные президентом в июле 2013 года, дают право страховщикам ПО СОБСТВЕННОМУ УСМОТРЕНИЮ заменять выплату денежной компенсации ремонтом.

То есть это будет не обязаловка, а на выбор СК. То бишь соглашаться и принимать ли такие условия в данной СК, решать только Вам.

Загородная стройплощадка, по сути частная собственность, конечно можно. На своем участке все ставят куда хотят, на фото тоже свой участок